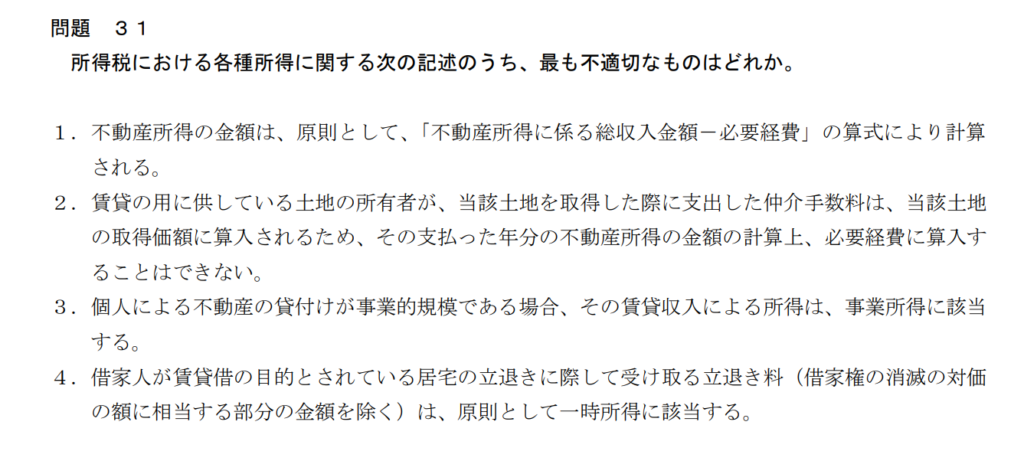

⇒3(事業所得ではなく、不動産所得となります。事業規模が関係するのは、青色申告時<5棟10室基準>となります。)

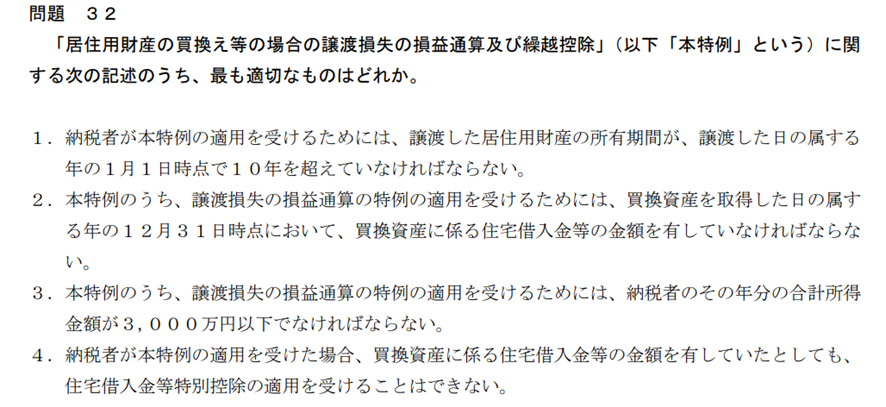

⇒2

1.は、10年超ではなく、5年超となります。

3.は、合計所得金額は関係がありません。

4.は、住宅借入金等特別控除の適用は可能です。

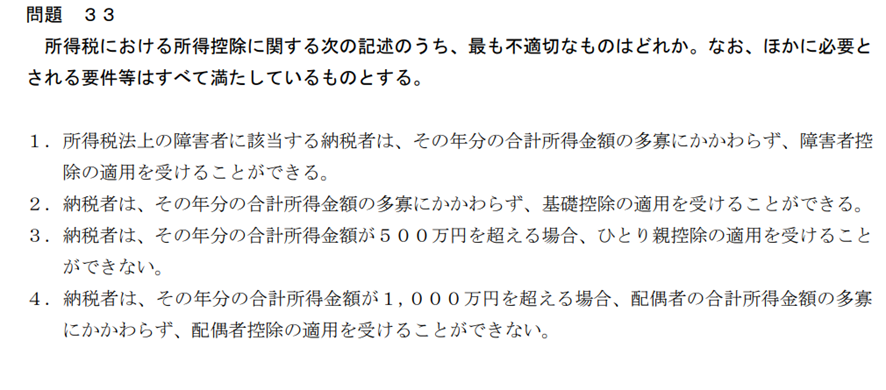

⇒2(合計所得金額が2,500万円を超えると基礎控除の適用外となります。)

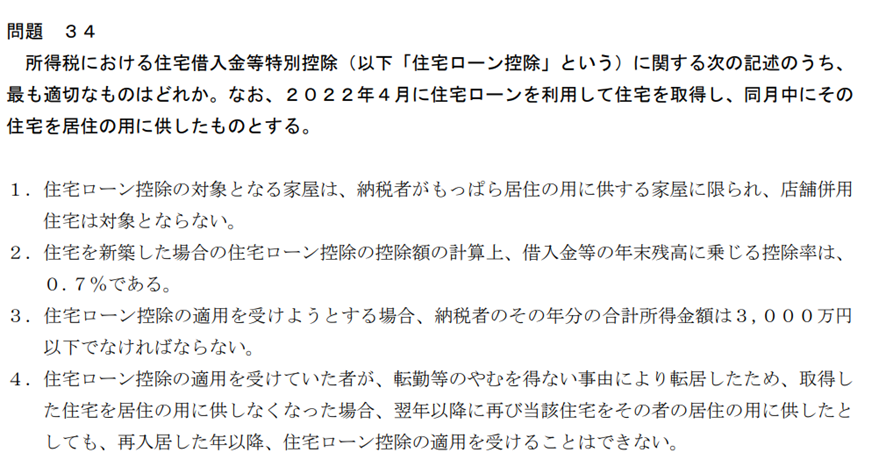

⇒2

1.は、店舗併用住宅でも居住用部分においては、住宅ローン控除の対象となります。

3.は、合計所得が3,000万円以下ではなく、2,000万円以下となります。

4.は、再入居した年以降は、住宅ローン控除の適用は可能です。

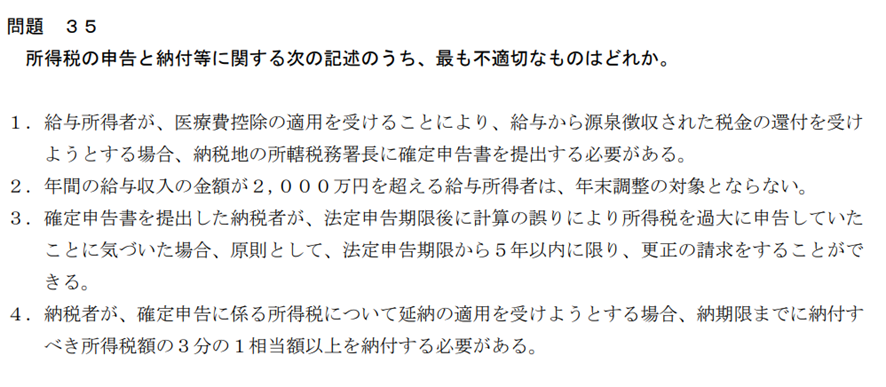

⇒4(納付すべき所得税額の2分の1相当額以上を納付する必要があります。)

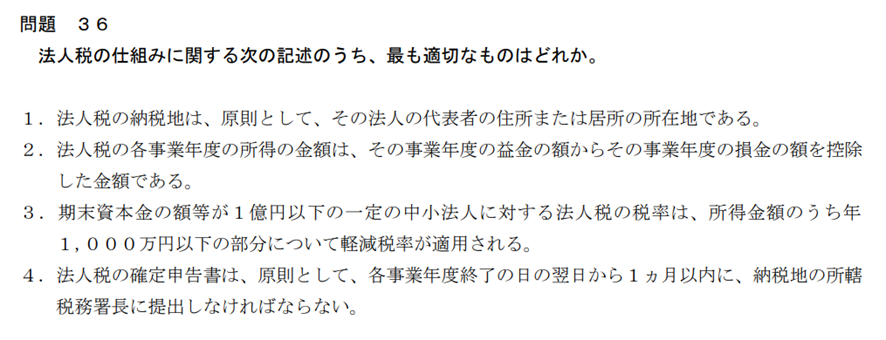

⇒2

1.は、その法人のある住所または居所の所在地となります。

3.は、所得金額のうち800万円以下の部分について軽減税率が適用されます。

4.は、法人税の確定申告書は、各事業年度終了の日の翌日から2か月以内に提出が必要です。

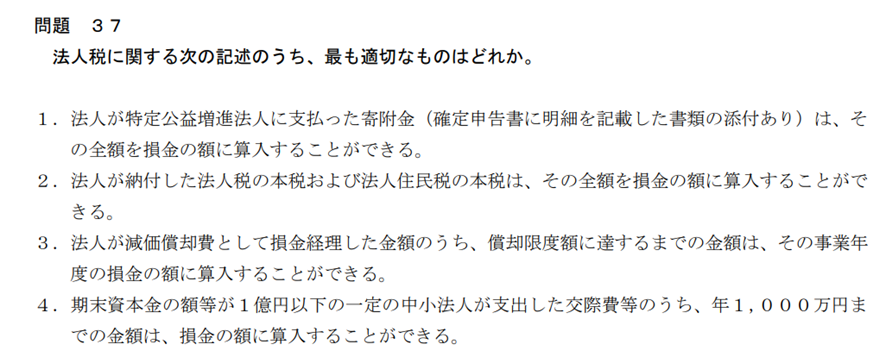

⇒3

1.は、次の(1)または(2)のいずれか低い金額 -2,000円 = 寄附金控除額となります。

(1) その年に支出した特定寄附金の額の合計額

(2) その年の総所得金額等の40パーセント相当額

2.は、法人税本税および法人住民税本税は損金算入できません。

4.は、交際費等のうち、年800万円までの金額を損金に算入できます。

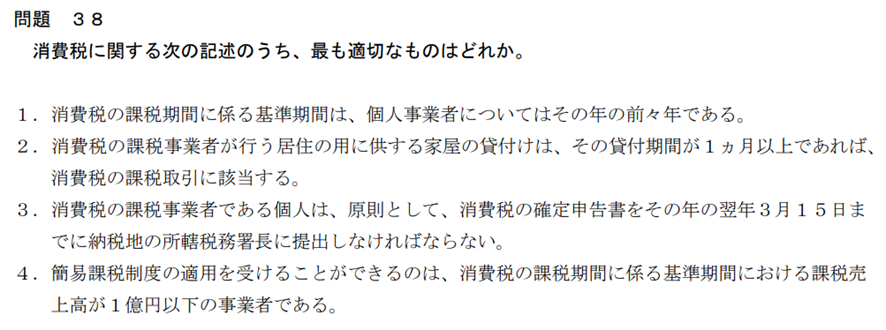

⇒1

2.は、居住の用に供する家屋の貸付けは消費税の非課税取引となります。

3.は、消費税の確定申告書は翌年3月31日までに提出しないといけません。

4.は、簡易課税制度の適用は、5,000万円以下の事業者となります。

⇒3(非課税取引となります。)

⇒1

2.は、営業利益は、売上高から売上原価を差し引いた売上総利益から、さらに販売費および一般管理費を差し引いた額となります。

3.は、税引前当期純利益は、経常利益から特別損益の額を加減算した額となります。

4.は、BSの資産=負債+純資産となります。

⇒4(誰でも交付の請求はできます。)

⇒1(1つの手法に限定しての鑑定評価は不適切です。)

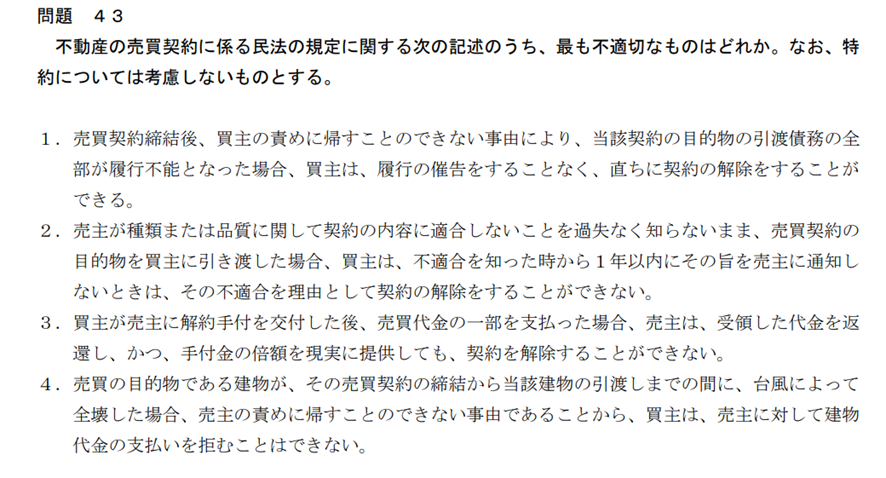

⇒4(売買契約の締結から引渡しまでに当該建物が滅失した場合、代金の支払いを拒絶することができます。)

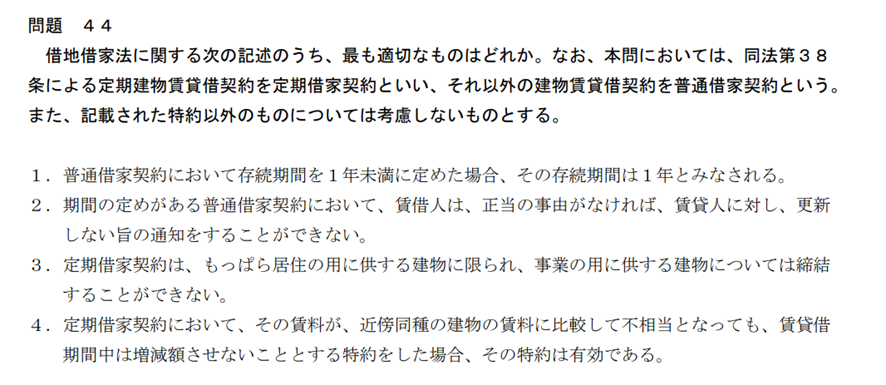

⇒4

1.は、期間の定めのない契約となります。

2.は、賃借人と賃貸人との関係性が逆になっています。

3.は、定期借家契約は、事業用でも締結できます。

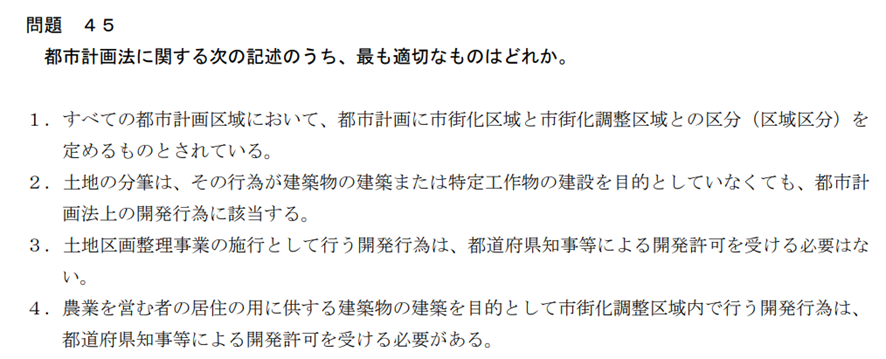

⇒3

1.は、非線引き区域もあります。

2.は、土地の分筆は開発行為に該当しません。

4.は、農業従事者が市街化調整区域で行う開発行為は、開発許可は不要です。

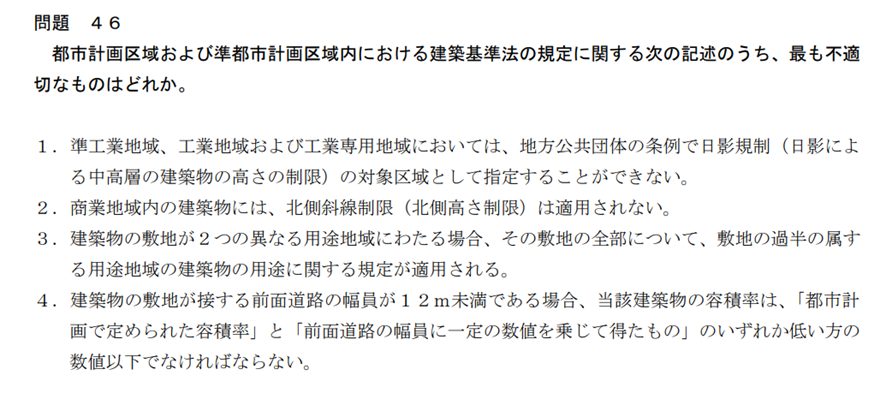

⇒1(準工業地域は、日影規制の対象区域となります。)

⇒2(専有部分でも規約により共用部分とすることができます。)

⇒3

1.は、固定資産税は当年の1月1日現在の所有者が支払います。

2.は、400㎡以下ではなく、200㎡以下となります。

4.は都市計画税は市街化区域に課されます。

⇒1(取得費は譲渡収入金額の5%相当額となります。)

⇒2(建物の所有名義人にはなりません。地代収入のみとなります。)

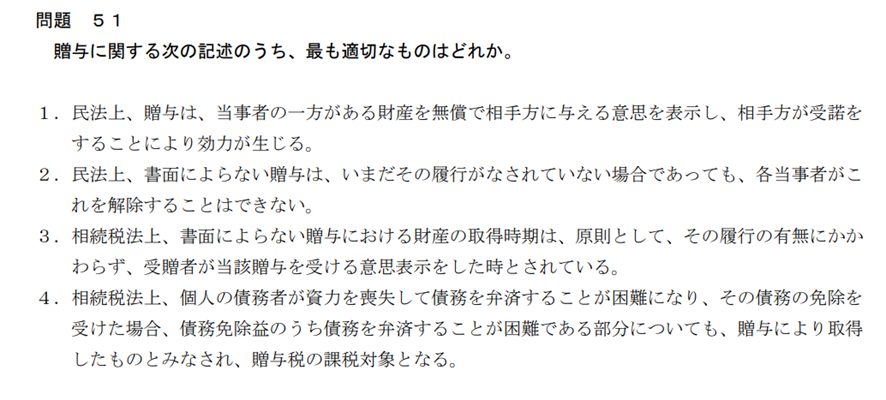

⇒1

2.は、書面によらない贈与は、履行がなされていない場合、各当事者が解除することができます。

3.は、書面によらない贈与財産の取得時期は、受贈者が取得した時となります。

4.は、債務免除益のうち債務を弁済することが困難な部分については、贈与税の課税対象とはなりません。

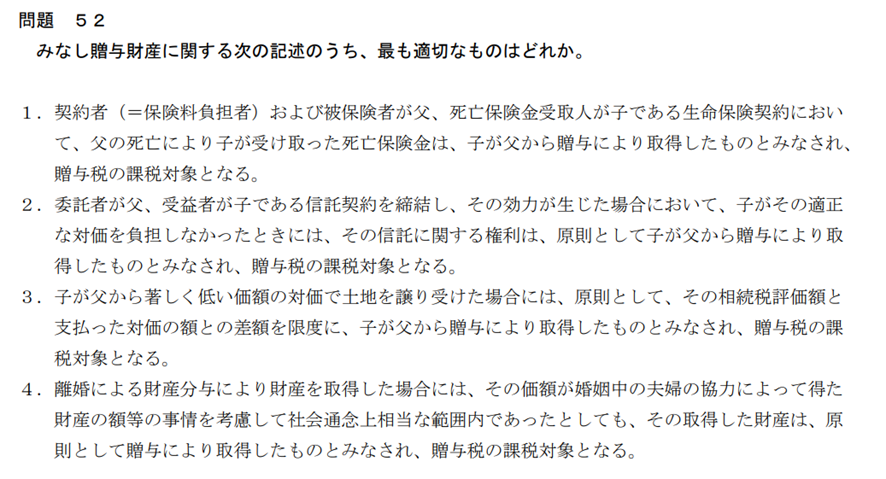

⇒2

1.は、贈与税ではなく、相続税の課税対象となります。

3.は、贈与税の課税対象おとは、なりません。

4.は、社会通念上相当な範囲内の場合、贈与税の課税対象とはなりません。

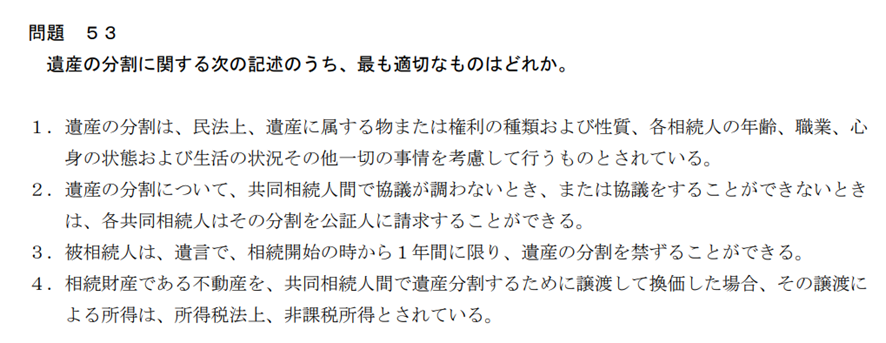

⇒1

2.は、公証人ではなく、家庭裁判所へ請求します。

3.は、1年間ではなく、5年間となります。

4.は、非課税ではなく、譲渡所得となります。

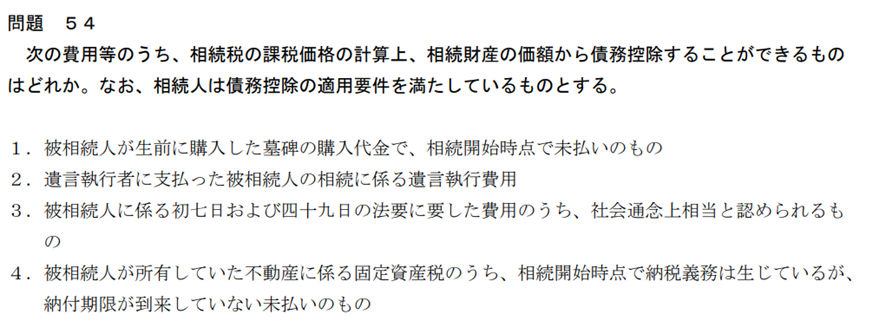

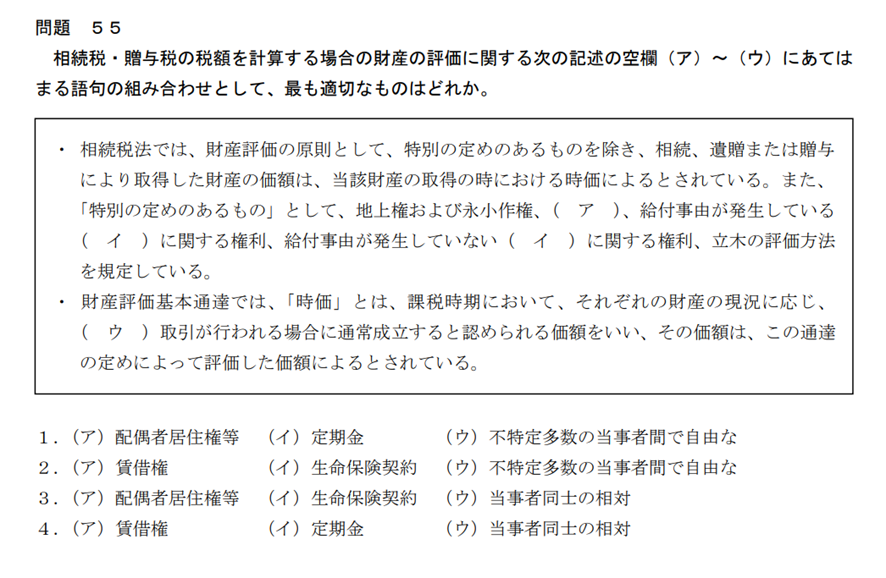

⇒4

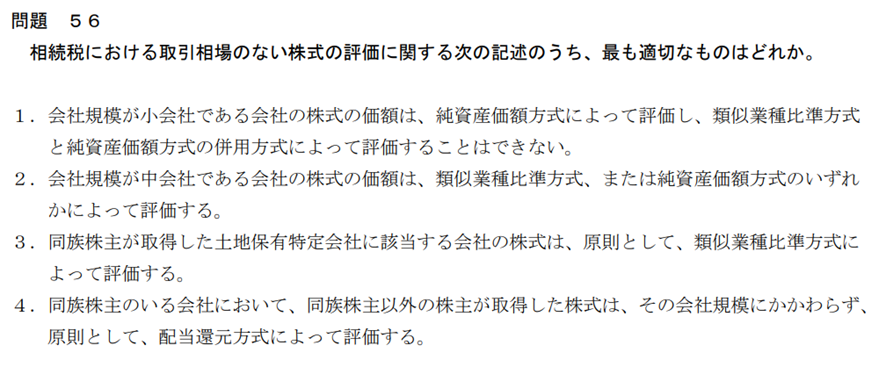

⇒1

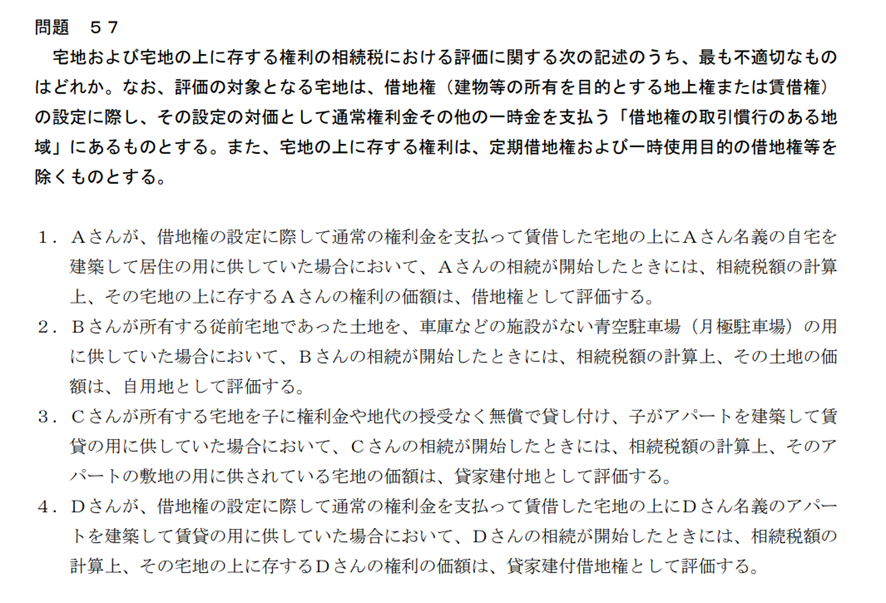

⇒4

1.は、原則としては、純資産価額方式が採用されますが、類似業種比準方式と純資産価額方式の併用方式で評価してもかまいません。

2.は、中会社は、類似業種比準方式と純資産価額方式の併用方式で評価します。

3.は、類似業種比準方式ではなく、配当還元方式によって評価します。

⇒3(自用地となります。)

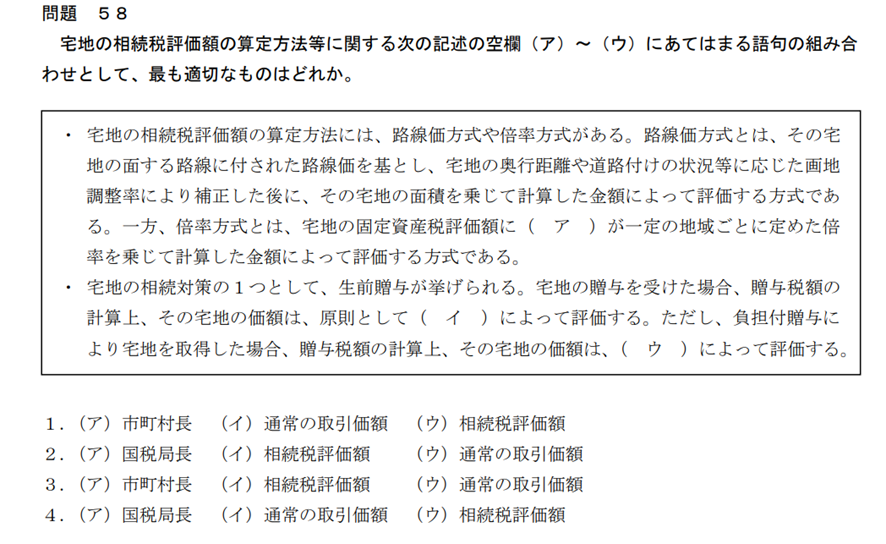

⇒2

⇒3(5年以内でなく、3年以内となります。)

⇒1