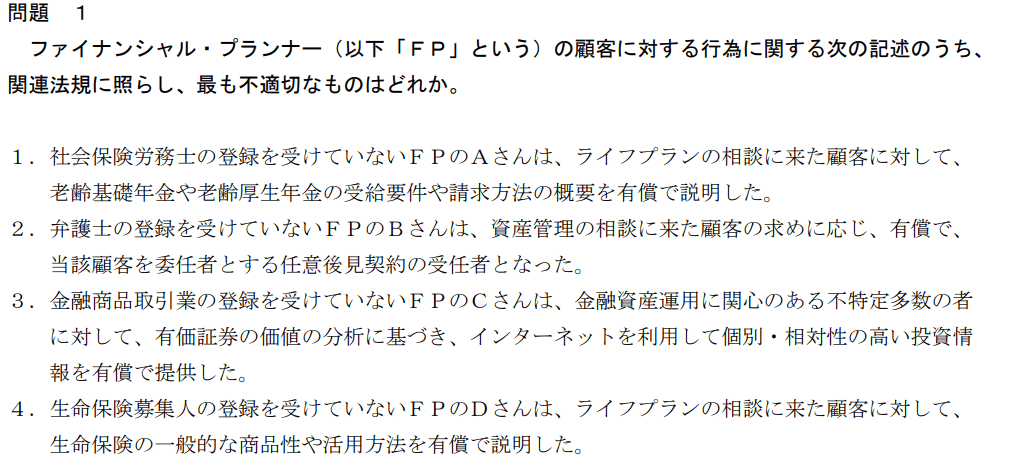

⇒3(金融助言業ではないFPが個別具体的な情報を提供してはいけません)

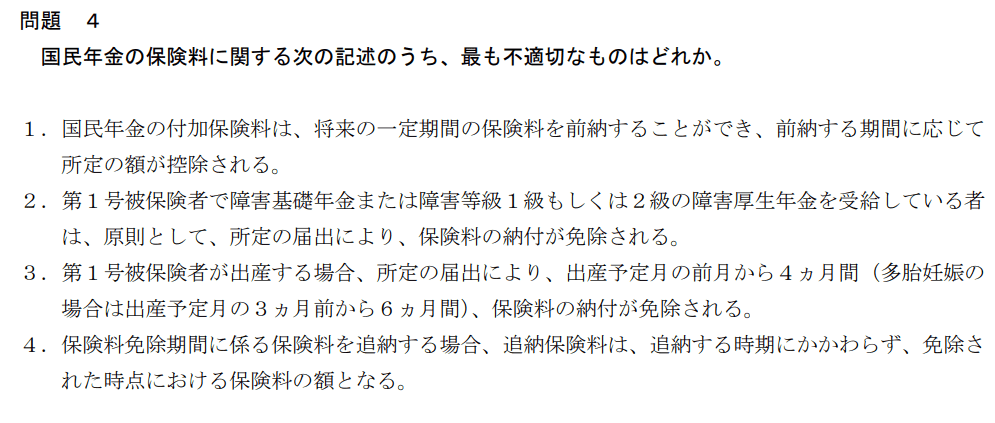

⇒4

⇒4

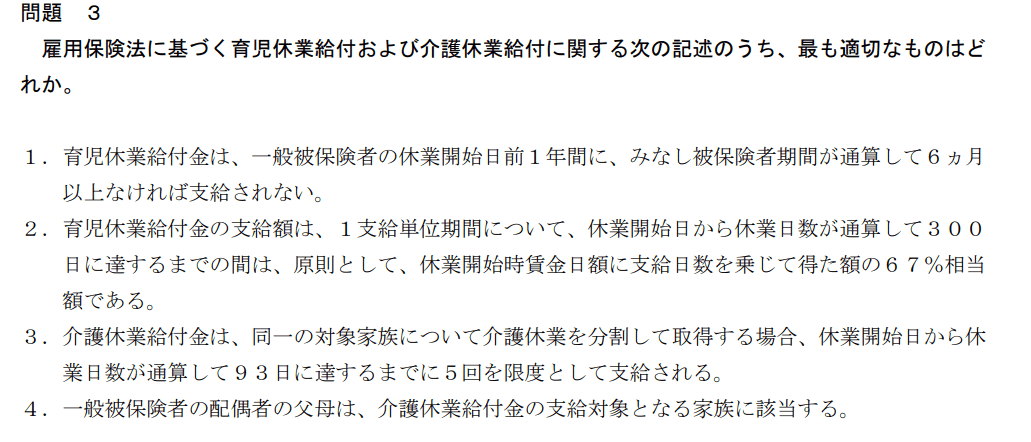

1.は、1年間ではなく、2年間であり、通算12ヵ月なければいけません。

2.は、300日ではなく6ヵ月となります。

3.は、5回ではなく3回です。

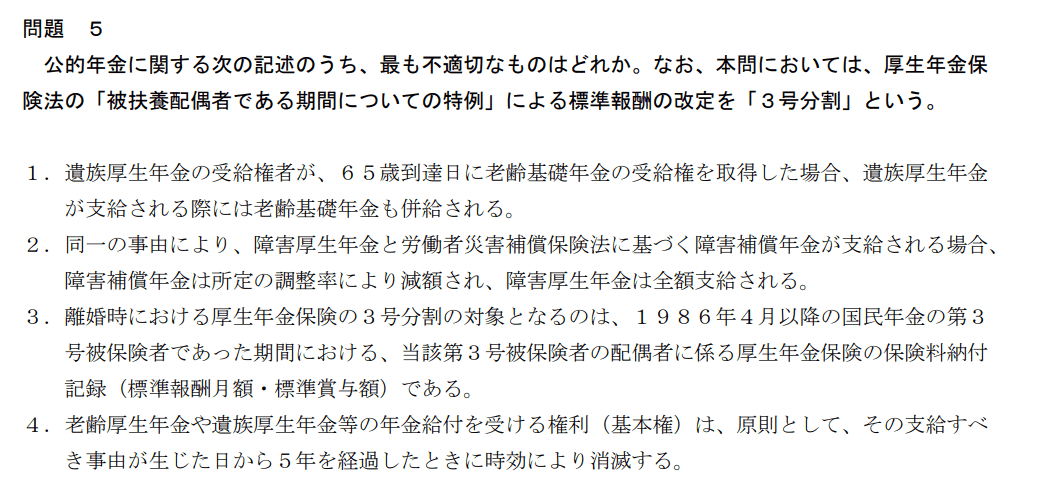

⇒4(2年1ヵ月より前の保険料には利息が付きます)

⇒4(5年ではなく、2年となります)

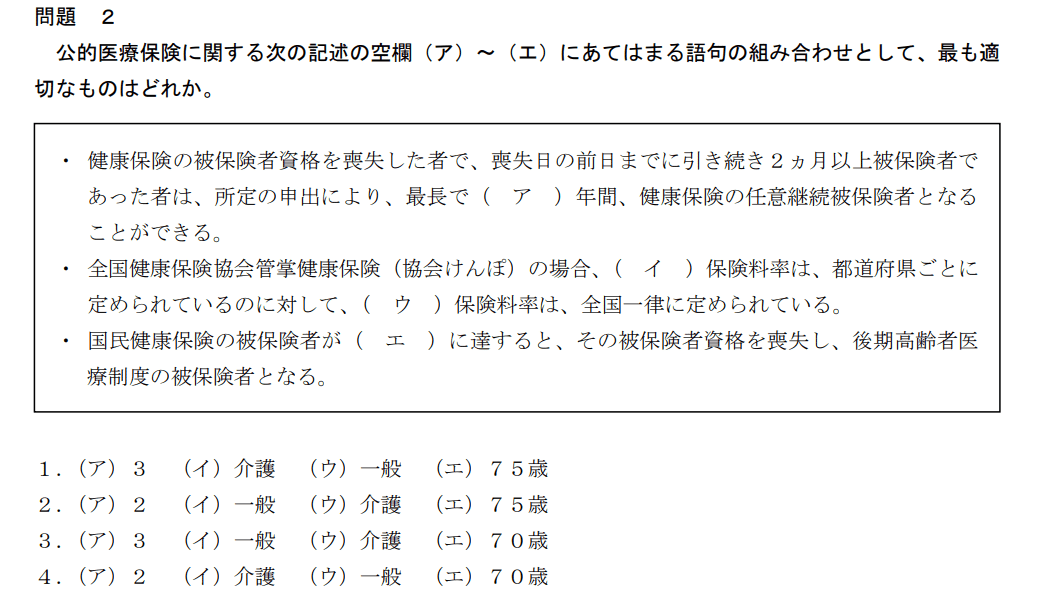

⇒2

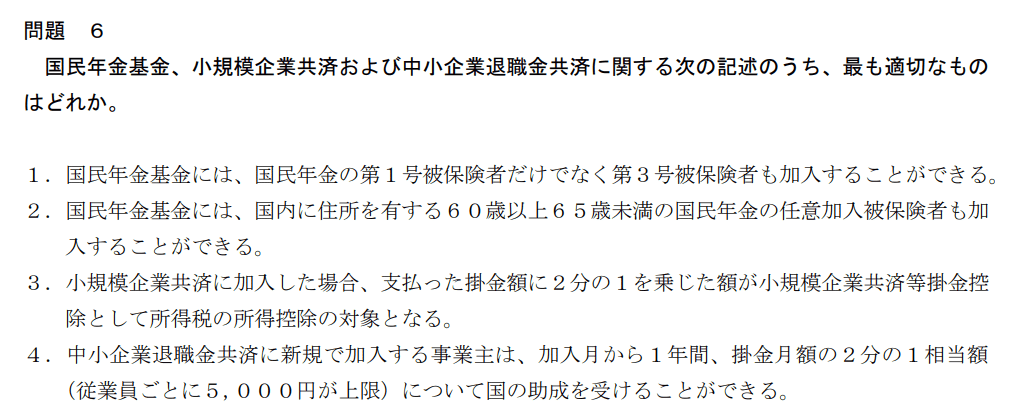

1.は、第3号被保険者は加入できません。

3.は、全額控除となります

4.は、加入4ヵ月目から1年間補助があります。

⇒4

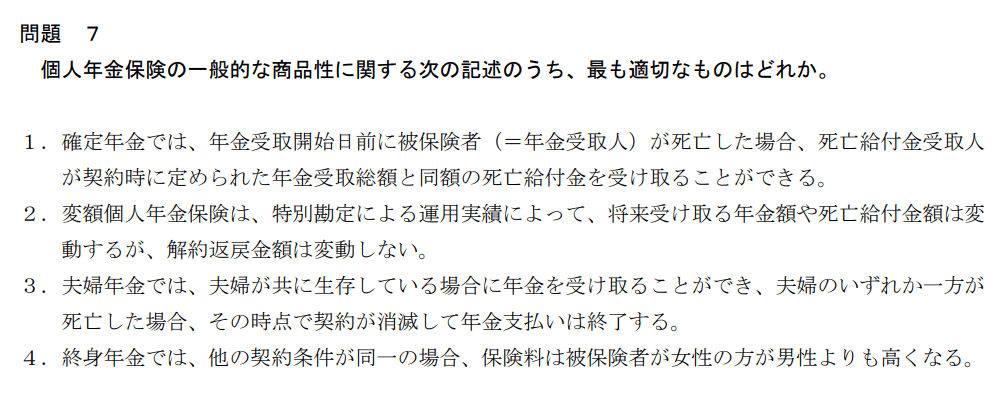

1.は、既払保険料相当額となります。

2.は、解約返戻金も変動します。

3.は、夫婦が共に死亡した時のみ年金支払いが終了します。

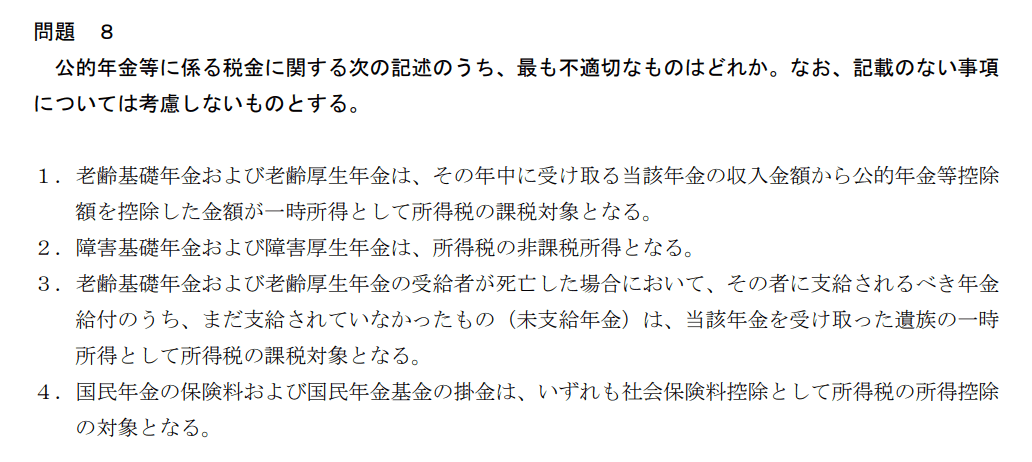

⇒1(雑所得となります)

⇒4

1.は、限度額は8,000万円となります。

2.は、元利均等返済と元金均等返済が選べます。

3.は、住居併用住宅では住宅部分のみフラット35を利用することができます。

⇒4(使途は限定されていません)

⇒4(肢4は、費差損の説明である。費差益とは、保険会社が実際に要した事業費が、保険料を算定する際に見込んでいた事業費よりも少なかった場合、保険料を算定する際に見込んでいた事業費よりも少なかった場合に費差益が生じること。)

⇒3(死亡保険金が全額支払われます)

⇒4(円貨に換算できるだけで為替リスクが回避できる訳ではありません)

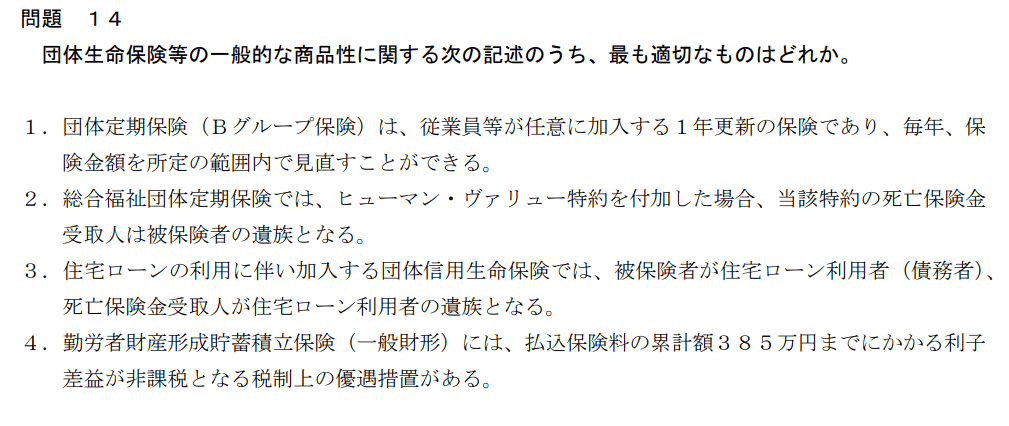

⇒1

2.は、被保険者の遺族ではなく、会社に支払われます。

3.は、死亡保険金受取人は住宅ローン利用者の遺族ではなく、融資先の銀行に支払われ、剰余金がある場合に限り、遺族に支払われます。

4.は、払込保険料の累計額は550万円となります。

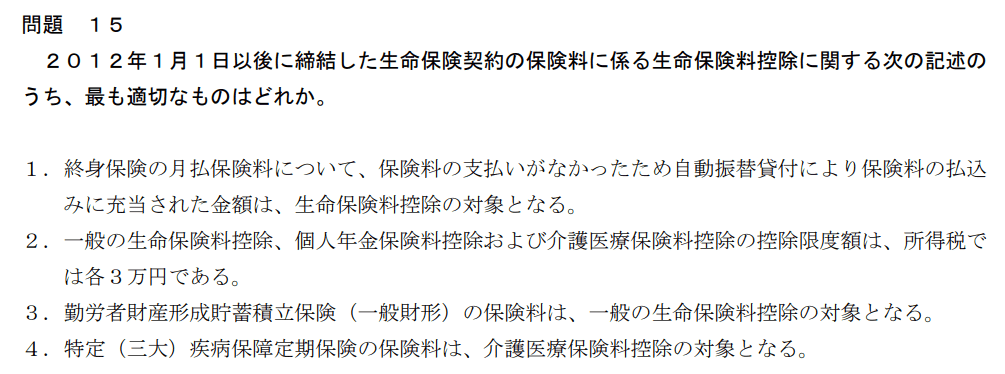

⇒1

2.は、控除限度額は各3万円ではなく、各4万円となります。

3.は、一般財形の保険料は、一般の生命保険料控除の対象とはなりません。

4.は、介護医療保険料控除ではなく、一般の生命保険料控除の対象となります。

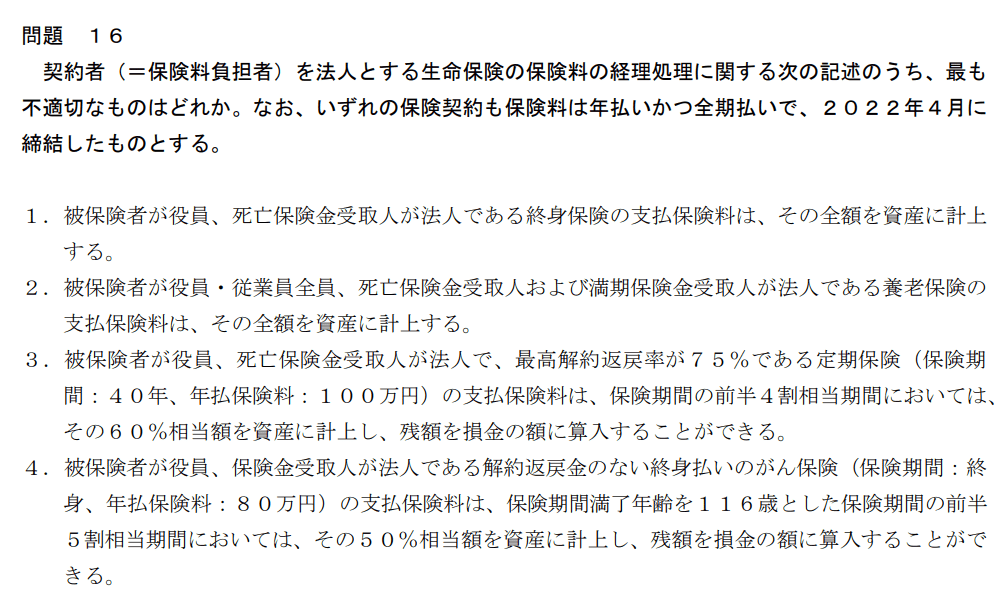

⇒4(全額損金扱いとなります)

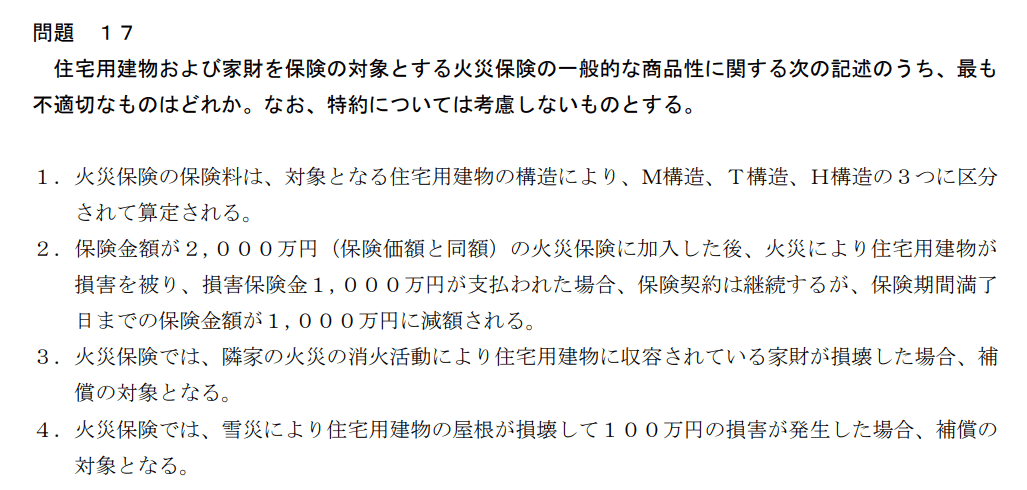

⇒2(保険金額が減額されることはありません)

⇒1(追加保険料は不要です)

⇒1

2.は、契約時点ではなく、治療時点となります。

3.は、限定告知型の医療保険の保険料は一般の医療保険より高くなります。

4.は、入院給付金の支払日数は無制限となります。

⇒3(原動機付自転車の場合、任意保険の加入が必要となります)

⇒1(円高要因となります)

⇒3(説明が逆になっています)

⇒2

※{1+(101-102)÷2}÷102✕100=0.490…

⇒2(説明が逆です)

⇒2

1.は、30万円以上で100分の30を乗じた金額となります。

3.は、信用取引は買いから始めることもできます。

4.は、変更は可能です。

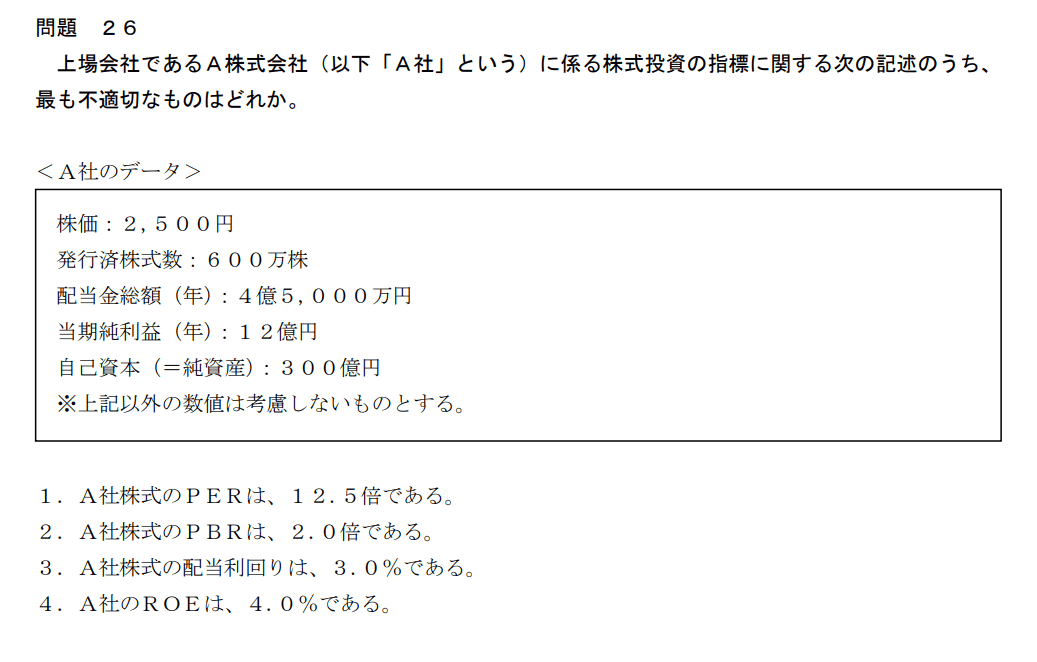

⇒2

※1株当たりの純資産=300億円÷600万株=5,000円

PBR=2,500円÷5,000円=0.5倍

1.は、PER= 株価 ÷ 一株あたり利益(=EPS)

※一株あたり利益=当期純利益÷発行済み株式数

EPS=12億円÷600万株=200

PER=2,500÷200=12.5倍

3.は、配当利回り=(4.5億円÷600万株)÷2,500✕100=3.0%

4.は、ROE=12億円÷300億円✕100=4.0%

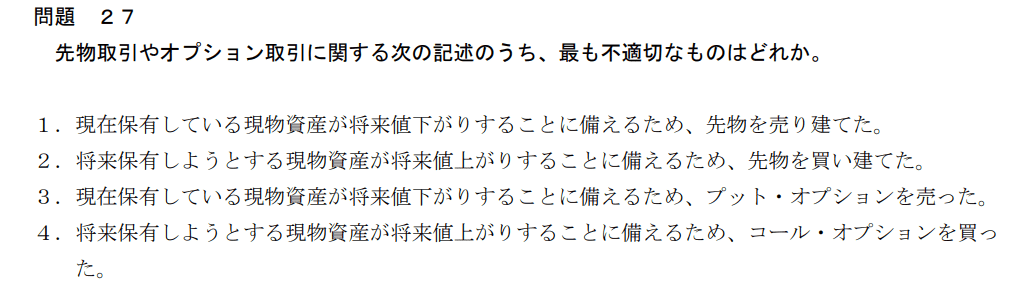

⇒3(値上がりに備えて、プット・オプションを売ります)

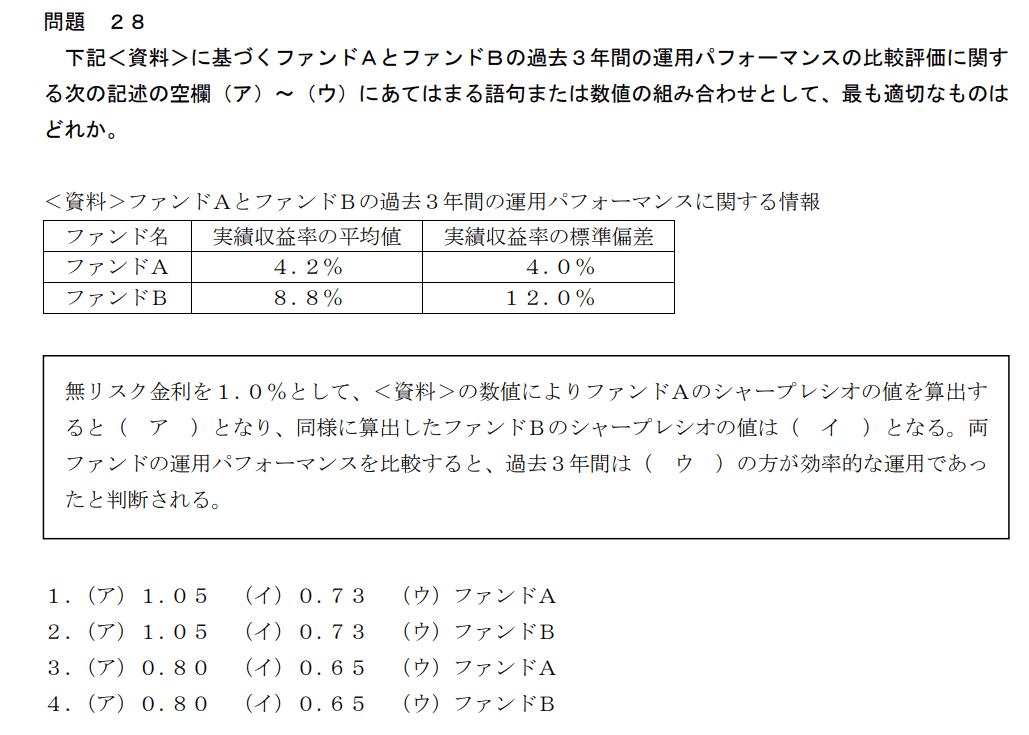

⇒3

※ファンドA…(4.2-1.0)/4.0=0.80

ファンドB…(8.8-1.0)/12.0=0.65

効率的な運用は、ファンドA>ファンドBとなります。

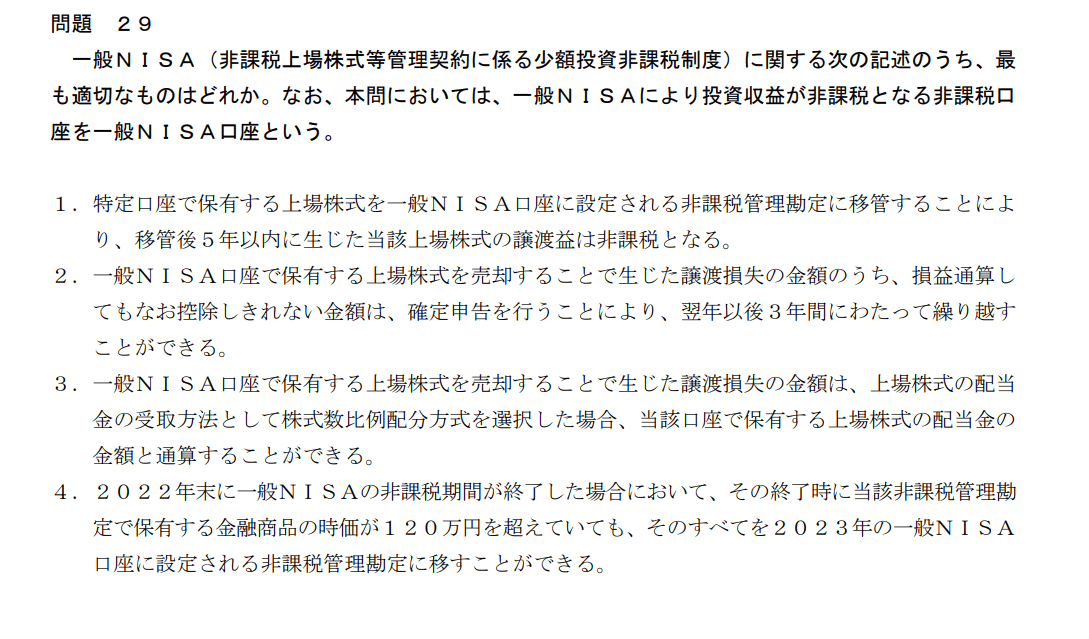

⇒4

1.は、移管できません。

2.・3.は、損益通算できません。

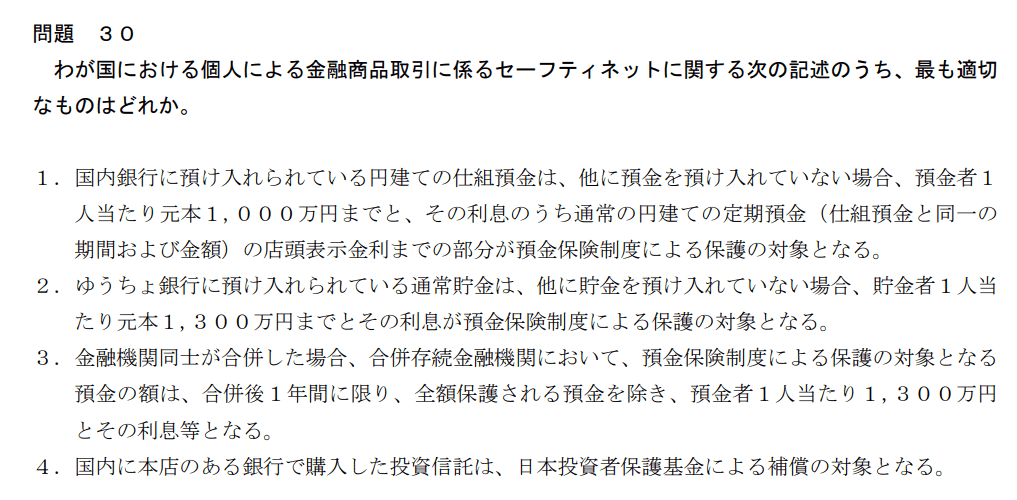

⇒1

2.・3.は、1,000万円とその利息となります。

4.は、あくまでも証券会社を通じていないといけません。